Áp lực đang đè nặng lên các ngân hàng trung ương tại các thị trường mới nổi, khi họ phải nỗ lực bảo vệ đồng nội tệ trước làn sóng đầu cơ và tình trạng thâm hụt tài khóa ngày một nghiêm trọng.

Loạt động thái can thiệp thị trường tiền tệ gần đây của các ngân hàng trung ương Mỹ Latinh đã phản ánh rõ nét cuộc giằng co dai dẳng giữa các nhà quản lý tiền tệ và dòng vốn đầu cơ sẽ còn kéo dài, cho đến khi các Chính phủ có thể kiểm soát hiệu quả chi tiêu công.

Đồng USD đang mạnh lên nhờ sức mạnh đáng kinh ngạc của nền kinh tế Mỹ và kỳ vọng về việc Fed sẽ thận trọng hơn trong việc giảm lãi suất. Diễn biến này buộc các ngân hàng trung ương toàn cầu phải nâng cao cảnh giác, tìm mọi cách bảo vệ đồng tiền quốc gia và ngăn chặn làn sóng rút vốn.

Tuy nhiên, gánh nặng nợ nần tích tụ sau đại dịch COVID-19 đang cản trở các chính phủ trong việc triển khai các gói kích thích tài khóa đủ mạnh. Ông Brendan McKenna, Chuyên gia kinh tế thị trường mới nổi tại Wells Fargo Securities LLC, nhận định việc can thiệp vào thị trường tiền tệ không phải là giải pháp bền vững và hiệu quả để bảo vệ đồng nội tệ. Thay vào đó, hướng tới các chính sách tài khóa có trách nhiệm mới là biện pháp hữu hiệu nhất để ổn định thị trường tiền tệ.

Là trụ cột kinh tế của khu vực châu Á mới nổi, nỗ lực bảo vệ đồng Nhân dân tệ của Trung Quốc đang được theo dõi sát sao. Đồng tiền này đang suy yếu do các biện pháp kích thích tài khóa không đạt kỳ vọng, tăng trưởng kinh tế trì trệ và nguy cơ bị áp thuế từ Mỹ. Ngân hàng Trung ương Trung Quốc (PBoC) đang duy trì sự kiểm soát chặt chẽ đối với đồng Nhân dân tệ thông qua cơ chế tỷ giá tham chiếu hàng ngày, giới hạn biên độ giao dịch của đồng tiền này ở mức 2% so với đồng USD.

PBoC còn có kế hoạch bán tín phiếu tại Hồng Kông để thu hẹp thanh khoản trên thị trường nước ngoài, từ đó tăng nhu cầu đối với đồng Nhân dân tệ. Tuy nhiên, những nỗ lực này vẫn chưa thể xoa dịu tâm lý bi quan của thị trường, khi đồng Nhân dân tệ giao dịch trong nước vẫn đang ở gần mức đáy của biên độ cho phép.

Các nhà giao dịch tiền tệ cũng đang chờ đợi các chính sách của Tổng thống đắc cử Mỹ Donald Trump sau khi ông nhậm chức vào ngày 20/1. Tại các quốc gia khác, Ngân hàng trung ương Indonesia đang hỗ trợ Chính phủ tái cấp vốn cho các khoản nợ đáo hạn từ thời đại dịch.

Ngân hàng Trung ương Brazil cũng đã có động thái can thiệp lịch sử để bảo vệ đồng Real, sau khi đồng tiền này rớt xuống mức thấp kỷ lục so với đồng USD vào tháng 12/2024 do thâm hụt ngân sách tăng cao. Trong khi đó, Ngân hàng Trung ương Colombia cũng quyết định nới lỏng tiền tệ chậm lại do những bất ổn về tài chính của Chính phủ.

Tuy vậy, các biện pháp này chỉ có thể làm chậm quá trình tác động tiêu cực từ tình hình bất ổn lên các đồng tiền này. Giới đầu tư vẫn e ngại mua vào cho đến khi thấy những cải thiện đáng kể trong các yếu tố cơ bản, đặc biệt là từ phía chính sách tài khóa.

Tại Trung Quốc, dù Chính phủ nước này đã tuyên bố sẽ thực hiện chính sách tài khóa chủ động và đẩy nhanh các biện pháp thúc đẩy tăng trưởng, Bank of America vẫn dự báo đồng Nhân dân tệ có thể giảm từ mức 7.33 xuống mức 7.6 đổi 1 USD trong nửa đầu năm 2025.

Nguy cơ ngày càng lớn về tình trạng thâm hụt ngân sách phình to dẫn đến lạm phát cũng làm giảm hiệu quả của các chính sách tiền tệ. Như tại Brazil, sự hoài nghi của các nhà đầu tư về cam kết giải quyết thâm hụt ngân sách của Tổng thống Luiz Inacio Lula da Silva đã khiến đồng Real rơi tự do trong tháng vừa qua. Ngân hàng Trung ương Brazil đã phải chi tới 20 tỷ USD dự trữ ngoại hối trong vòng hai tuần để bảo vệ đồng tiền này.

Cuộc khủng hoảng nợ tại Mỹ Latinh vào đầu những năm 1980 và cuộc khủng hoảng tài chính châu Á vào cuối những năm 1990 đã giúp các nhà hoạch định chính sách tại các thị trường mới nổi có phản ứng nhanh nhạy hơn.

Khu vực Mỹ Latinh thậm chí còn đi trước cả các nền kinh tế phát triển khi chủ động tăng lãi suất từ năm 2021 để chống lạm phát. Song lạm phát gia tăng trở lại đang cản trở các nỗ lực giảm lãi suất, giữa lúc các khoản chi tiêu lớn trong đại dịch đang làm dấy lên những lo ngại về tình hình tài khóa ở nhiều quốc gia.

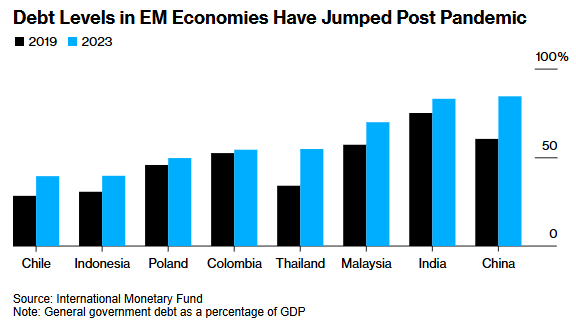

Theo số liệu mới nhất từ IMF, tỷ lệ nợ công trên GDP của các nền kinh tế mới nổi đã tăng từ 55.4% hồi năm 2019 lên 69% vào năm 2023 và dự kiến lên 71.9% vào năm nay. Ngày càng nhiều ngân hàng trung ương đề cập đến rủi ro tài khóa như một lý do để thận trọng hơn trong chính sách tiền tệ của mình.

https://vietstock.vn/2025/01/cac-ngan-hang-trung-uong-cang-minh-bao-ve-dong-noi-te-772-1261748.htm